即使拼命回望过去无法预知将来,从过去中总结出的规律就是没有没有规律,我们未曾知道未来会有怎样的惊喜。

未来难以捉摸又何妨,仍不妨碍我们把握当下,勇敢的选择与判断。随着模型复杂,量变到质变,我们的确可以有所改善。我们从一个简单的策略开始:双均线策略。

这节博客我们将使用tushare来设计一个简单的策略框架,并在其中实现一种简单的策略:双均线策略,并与benchmark做对比。

[python]项目在github开源:项目地址(demo文件夹下)。

1 双均线策略

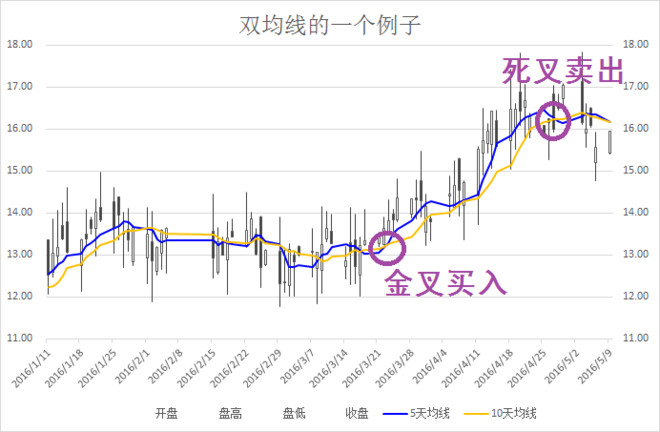

首先来介绍双均线策略。双均线策略简单说来就是金叉买入,死叉卖出。

顾名思义,双均线就是使用两条均线,比如我们使用一条5天的移动平均线和一条十天的移动平均线

- 金叉定义为 MA5>MA10开始的位置

- 死叉定义为MA10>MA5开始的位置

2 双均线策略的特点

双均线策略是一种极为简单的策略,对于长期处于涨势时可以取得较好收益,但通常我们不能预测大体走势,常做分析的都知道,单看价格走势曲线是找不到什么规律的,唯一的规律就是没有规律。

并且,双均线策略在两条均线纠缠交错时会产生大量无效交易,所以实际上并不会直接使用该策略。这节博客主要是入门学习,所以找一个简单的策略上上手,下面就直接看代码了。

3 数据获取类

代码都在title摘要给出的链接中开源了。

获取数据部分,就是通过tushare获取对应代码的数据,然后通过rolling方法计算MA5和MA10。因为在计算MA5和MA10过程中,开头的数字会出现NAN,所以采用df.dropna来去除无效值。

本来是想设计一个单例模式,由于python太烂,秀不出来,就算了。

#coding=utf-8

import tushare as ts

import pandas as pd

import numpy as np

import math

def singleton(cls):

def wrapper(code_list, starttime, endtime):

if cls._instance is None:

cls._instance = cls(code_list, starttime, endtime)

return cls._instance

return wrapper

@singleton

#DataRepository = singleton(DataRepository)

class DataRepository(object):

_instance = None

def __init__(self, code_list, starttime, endtime):

self.all_data = {}

for code in code_list:

df = ts.get_k_data(code, starttime, endtime)

df['ma5'] = df['close'].rolling(5).mean()

df['ma10'] = df['close'].rolling(10).mean()

df = df.dropna(how='any')

self.all_data[code] = df

def get_onecode_df(self, code):

return self.all_data[code]

def get_instance(self, code_list, starttime, endtime):

pass

4 策略类

下面这段代码是核心代码。

在初始化函数中,设置benchmark、初始现金、股票代码、开始时间和结束时间等,初始化各种变量。

双均线策略是一个趋势策略,基本思路是金叉买入,死叉卖出,也就是当ma5向上穿过ma10时,则买入,向下穿过ma10时,则卖出。

主要实现在Strategy类中,输入的变量格式如下:code_list = [‘002415’, ‘002416’, ‘000333’],init_cash = 100000,starttime = ‘2014-01-01’,endtime = ‘2017-11-30’,其他几个重要成员变量如下:cash为还剩余的现金;capital_market_value为持仓的市值,按每天的收盘价计算;limit_cash为每只股票分得的仓位,双均线策略中,codelist中的股票平分持仓;position_list为持仓的情况,类型为dict,股票的code为key,持仓的数量为value;data_range为一个回测的日期list,pd.period_range的freq参数选择为B,即工作日;benchmark赋值为sh,即上证指数,以便比对策略结果。

class Strategy(object):

def __init__(self, code_list, init_cash, start_time, end_time):

self.start_time = start_time

self.end_time = end_time

self.data_repository = DataRepository(code_list , self.start_time, self.end_time)

#self.data_repository = DataRepository.get_instance(code_list, \

# self.start_time, \

# self.end_time)

self.code_list = code_list

self.benchmark_code = 'sh'

self.cash = init_cash

self.limited_cash = init_cash/len(code_list)

self.position_list = {}

for code in self.code_list:

self.position_list[code] = 0

self.trade = 0

d = list(pd.period_range(start=start_time, end = end_time, freq='B'))

self.date_range = list(map(str,d))

self.res_df = pd.DataFrame()

self.res_df['date'] = self.date_range

self.capital_market_value = []

def run_simulation(self):

for date in self.date_range:

for code in self.code_list:

sell_signal, sell_open_price = self.get_sell_signal(code, date)

direction = -1

if sell_signal == 1:

amount = self.get_sell_amount(code)

if amount > 0:

commission = self.cal_cost_function(sell_open_price, amount)

#update cash

self.cash += sell_open_price*amount

self.cash -= commission

#update hold

self.position_list[code] -= amount

#add trade log

self.trade = 0

for code in self.code_list:

buy_signal, buy_open_price = self.get_buy_signal(code,date)

direction = 1

if buy_signal == 1:

amount = self.get_buy_amount(code, buy_open_price)

if amount > 0:

commission = self.cal_cost_function(buy_open_price, amount)

#update cash

self.cash -= buy_open_price*amount

self.cash -= commission

#update hold

self.position_list[code] += amount

#add trade

self.trade = 0

self.capital_market_value.append(self.get_market_value(date))

# dates goes by

self.res_df['capital_market_value'] = pd.Series(self.capital_market_value)

self.res_df['profolio_daily_return'] = round((self.res_df['capital_market_value']/\

self.res_df['capital_market_value'].shift(1)-1),4)

self.res_df['benchmark'] = self.get_benchmark_index()

self.res_df['benchmark'].fillna(method='bfill', inplace=True)

self.res_df['benchmark'].fillna(method='ffill', inplace=True)

self.res_df.to_csv('./datares.csv')

所有天数回测结束后,将结果记录到res_df中,该变量为pandas类型,以便分析结果。res_df中数据有每天capital_market_value,每天的涨跌幅,每天对应的benchmark的值(因为回测的date_range已经剔除了周末,节假日等情况会存在停市,故capital_market_value与benchmark的值均使用之前第一个值填充),benchmark采用先bfill,然后还可能存在最开头的值是空的情况,在ffill填充,而capital_market_value则是使用df[df[‘date’] <= date].tail(1)[‘close’]获得。

看懂了上面的代码,下面的这一大段瞟一眼就可以了,就是实现信号判断啊,调仓啊,算手续费啊等。

def get_benchmark_index(self):

df = ts.get_k_data(self.benchmark_code, start=self.start_time, end=self.end_time)

benchmark_list = []

for date in self.date_range:

if df[df['date'] == date].empty:

benchmark_list.append(np.nan)

else:

benchmark_list.append(float(df[df['date']==date]['close']))

return benchmark_list

def get_market_value(self, date):

market_value = 0

for code in self.position_list:

df = self.data_repository.get_onecode_df(code)

if self.position_list[code] != 0:

close_price = df[df['date'] <= date].tail(1)['close']

market_value += self.position_list[code]*float(close_price)

return round(market_value+self.cash, 2)

def get_sell_signal(self, code, date):

df = self.data_repository.get_onecode_df(code)

sell_signal = 0

sell_open_price = 0

if df[df['date'] == date].empty:

return sell_signal, sell_open_price

df = df[df['date'] <= date].tail(3)

if len(df) == 3 and df.iloc[0]['ma5'] > df.iloc[0]['ma10'] and df.iloc[1]['ma5'] < df.iloc[1]['ma10']:

sell_signal = 1

sell_open_price = df.iloc[1]['open']

return sell_signal, sell_open_price

#以后还要加入判断止盈的方法

def get_buy_signal(self, code, date):

df = self.data_repository.get_onecode_df(code)

buy_signal = 0

buy_open_price = 0

if df[df['date'] == date].empty:

return buy_signal, buy_open_price

df = df[df['date'] <= date].tail(3)

if len(df) == 3 and df.iloc[0]['ma5'] < df.iloc[0]['ma10'] and df.iloc[1]['ma5'] > df.iloc[1]['ma10']:

buy_signal = 1

buy_open_price = df.iloc[1]['open']

return buy_signal, buy_open_price

def get_sell_amount(self, code):

return self.position_list[code]

def get_buy_amount(self, code, price):

if self.position_list[code] == 0:

amount = math.floor(self.limited_cash/(price*100))*100

return amount

else:

return 0

def cal_cost_function(self, price, amount):

commission = price*amount*0.0003

#最低5元手续费

if commission > 5:

return commission

else:

return 5

5 运行分析与结果绘制

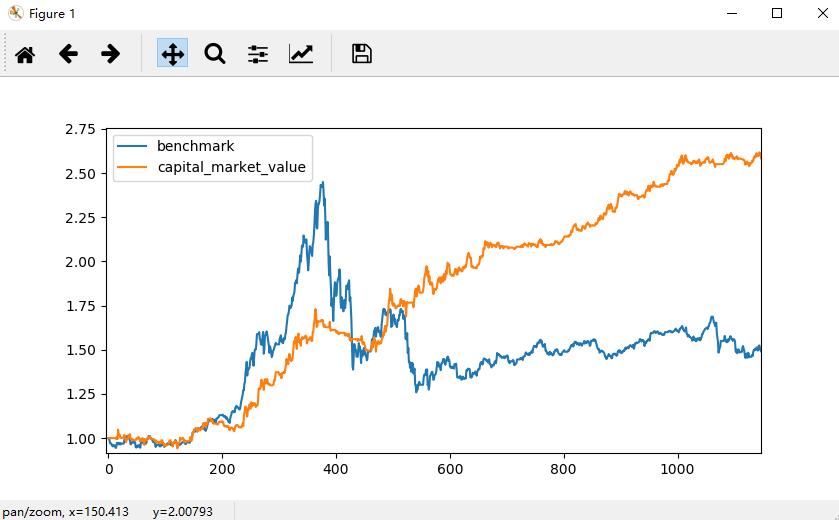

在一个新文件中import原来两个文件demo.dm_*,然后运行策略,读取策略保存的csv表格文件,然后使用pymatplot进行绘图,对比benchmark和策略的收益。

#coding=utf-8

import demo.dm_strategy

import matplotlib.pyplot as plt

import demo.dm_data

import pandas as pd

import tushare as ts

import math

if __name__ == '__main__':

obj = demo.dm_strategy.Strategy(code_list=['002415', '002416', '000333'], init_cash=100000, \

start_time='2014-01-01', end_time='2018-06-01')

obj.run_simulation()

df = pd.read_csv("./datares.csv")

df['benchmark'] = df['benchmark'] / df['benchmark'][0]

df['benchmark'].plot(legend='True')

df['capital_market_value'] = df['capital_market_value'] / df['capital_market_value'][0]

df['capital_market_value'].plot(legend='True')

plt.show()

这篇博客偷个懒,做测评的时候使用的是三只牛,做对比的时候 Benchmark 选的是上证。这里知道这样做是不严谨的就可以了,毕竟这不是我们要get到的点。

好的,这样我们就实现了一个简单的策略。

OK,See You Next Chapter!

能要源码学习下吗?非常感谢