前面博客介绍了期权四个基本交易方向,在此基础上,我们看一些期权的交易策略。

在期权交易中,我们不仅可以做多(做空)股价,还可以做多(做空)波动率。跨式组合(straddle)和宽跨式组合(strangle)是较为常用的手段。这篇博客介绍 straddle 和 strangle 交易策略 和 Python绘制收益曲线。

a blog driven by interest~

波动率被用来衡量标的波动幅度,同时也影响衍生品的定价。这里主要介绍期权的波动率。 参考资料: 一、IV和HV … 阅读更多

前面博客介绍了期权四个基本交易方向,在此基础上,我们看一些期权的交易策略。

在期权交易中,我们不仅可以做多(做空)股价,还可以做多(做空)波动率。跨式组合(straddle)和宽跨式组合(strangle)是较为常用的手段。这篇博客介绍 straddle 和 strangle 交易策略 和 Python绘制收益曲线。

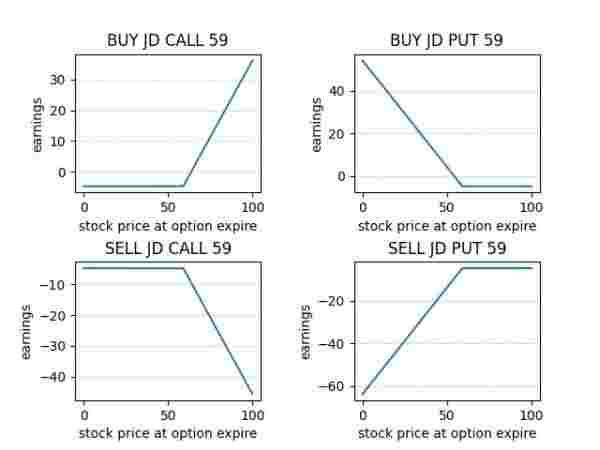

我们都熟悉期权有四个交易方向Buy Call,Buy Put,Sell Call,Sell Put,这篇博客主要用python计算这些基本交易方向的投资收益。

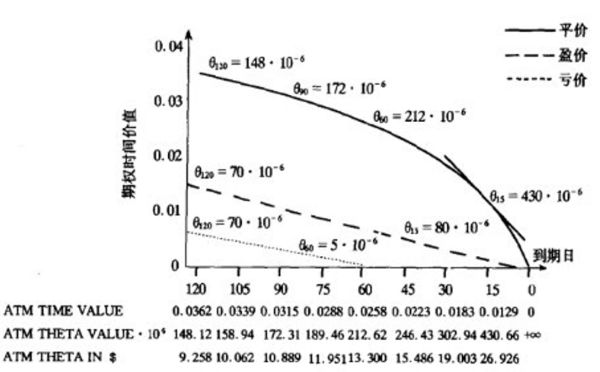

期权自诞生以来,其定价一直是不断被研究的问题。如今诞生了多重期权定价模型,二叉树、B-S、B-S-M、BAW、蒙特卡洛等定价模型都被广泛用于金融工程。这篇博客简单介绍二叉树定价和B-S定价模型推导的原则和假设,不涉及推导细节。

【非原创声明】摘自知乎:什么是期货 (Futures)? – 牛姐的回答 – 知乎

期货(Futures)、远期(Forwards)、互换(Swaps)、期权(Options)等等衍生品,本质上就是一个合约,规定了某商品在某时间以某协议价格交易,而不是市场价格来交易。

很多大宗商品比如贵金属、石油、农产品等,价格波动非常大的,从事这些行业的企业/人,有的需要锁定价格做套期保值,有的预测商品的价格来套利,都可以通过这些工具实现: