数据来源是东方财富网站,博客只做贴图(特别留意几个时间点:2018年贸易战,2019-2022疫情情前后的变化),数据本身很有趣,博主的comments不构成投资建议,不过毫无疑问的是我们正处于通缩周期中。

波动率 Volatility

波动率被用来衡量标的波动幅度,同时也影响衍生品的定价。这里主要介绍期权的波动率。 参考资料: 一、IV和HV … 阅读更多

a blog driven by interest~

波动率被用来衡量标的波动幅度,同时也影响衍生品的定价。这里主要介绍期权的波动率。 参考资料: 一、IV和HV … 阅读更多

数据来源是东方财富网站,博客只做贴图(特别留意几个时间点:2018年贸易战,2019-2022疫情情前后的变化),数据本身很有趣,博主的comments不构成投资建议,不过毫无疑问的是我们正处于通缩周期中。

不动产投资信托(Real Estate Investment Trusts,缩写REITs)又称房托基金、地产信托,于1960年发源于美国,是一种通过发行收益信托凭证/股份汇集资金,由管理人进行房地产投资、经营和管理,并将投资总和收益分配给投资者的证券。

对于投资者而言,REITs由不动产的证券话以及许多投资人的资金募集,使得没有庞大资本的一般投资人也能以降低门槛参与不动产市场,活动不动产市场交易、租金与增值所带来的收益。同时投资人不需要实质持有不动产标的,就可在正确市场交易,因此市场流通性由于不动产。

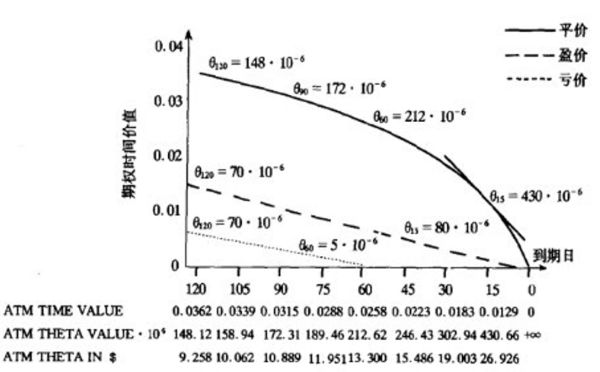

期权自诞生以来,其定价一直是不断被研究的问题。如今诞生了多重期权定价模型,二叉树、B-S、B-S-M、BAW、蒙特卡洛等定价模型都被广泛用于金融工程。这篇博客简单介绍二叉树定价和B-S定价模型推导的原则和假设,不涉及推导细节。

1914年-1918年,第一次世界大战期间,各个参战国发行了大量的战争债券,逐步积累的本币债务导致一战中大部分参战国或早或晚终结了金本位制。对于德国来说,在德国投降和被强索战争赔款之前,大部分都是本币债务,债主是德国人。战争最后两年,以及战后《凡尔赛和约》,德国被迫借入大量外债,战争失败,寄希望于战争胜利后马克升值来处理这些外债的希望破灭了。

德国开始推行债务货币化,赖掉了国内大部分债务,同时马克疲软让德国尝到好处。虽然货币皮然不利于进口和偿还外债,但对一国经济和资本市场有刺激作用,这在经济疲软期是有益的。德国出口业和债券市场开始好转,呈现一片繁荣。

《债务危机》为桥水创始人Ray·Dalio所著,这本书分为三部分,第一部分为理论阐述,介绍本书的观点,债务周期和种类,典型的债务周期主要分为通缩型和通胀型,第二部分为三个典型案例,德国一战后的恶行通胀、美国大萧条和2008次贷危机,第三部分是48次规模各异的债务危机,这本书让我们对债务危机有了全面且深刻的认识。

博主在写这篇读书笔记时刚刚读完德国恶性通胀的案例,纠正了自己很多错误的认识,读过书就要总结下,反正都是要忘记的。博主这篇读书笔记主要对应于《债务危机》的第一部分,对基本理论的介绍。主要是自己的一些摘抄*_*

2019年中国股市在贸易战的硝烟中表现还是可以的,可以预见的将来,投资中国发展无疑是有很高收益的,而证券市场的波动让个人投资者总是被割韭菜,那么有没有一种适合个人投资者的投资方式呢?ETF:交易型开放指数基金,是一个不错的选择。最近读了两本小白投资入门书籍《穷爸爸富爸爸》和《指数基金定投指南》,特整理读书笔记分享出来。

近期,央行重启逆周期因子,人民币兑美元汇率从6.95一路走高,到达6.8,通过了解逆周期因子和人民币汇率形成机制,可以分析判断出汇率走势。

811汇改以来,人民币汇率形成机制经历了五次变化:

每当经济发展遇到问题时,美联储都会从工具箱掏出一系列工具来应对。在2008年开始的衰退中(次贷危机),美联储采用了包括前瞻指导和量化宽松在内的一系列工具,避免了1929年式的大萧条。这篇博客就主要从宏观经济学角度介绍流动性陷阱、前瞻指导和量化宽松。(最近美联储考虑取消前瞻指导)

经济学的教材翻来翻去还是曼昆写的好,这本《宏观经济学(第九版)》印刷质量、书的手感都很不错,所以一口气看了下来,虽说是教材,但对博主外行来说纯粹科普了。

最近看高中都要开人工智能课了,以后人工智能也会成为常识一样的东西。看了《宏观经济学》就在想,这些点点滴滴都是无时不刻 渗透在生活中的,也是应该普及了解的。即使不去做专业的投资,也要明白这个世界时刻发生着什么,因为这关系着我们的钱包*^_^*。

这篇博客是博主的读书笔记,因为博主也是当科普读物来读,纯当是为自己以后回忆起来方便,所以基本上就是思维导图的形式呈现,推荐看原作。

美联储就是美国的“央行”。