不动产投资信托(Real Estate Investment Trusts,缩写REITs)又称房托基金、地产信托,于1960年发源于美国,是一种通过发行收益信托凭证/股份汇集资金,由管理人进行房地产投资、经营和管理,并将投资总和收益分配给投资者的证券。

对于投资者而言,REITs由不动产的证券话以及许多投资人的资金募集,使得没有庞大资本的一般投资人也能以降低门槛参与不动产市场,活动不动产市场交易、租金与增值所带来的收益。同时投资人不需要实质持有不动产标的,就可在正确市场交易,因此市场流通性由于不动产。

发展现状

美股REITs:起步早发展快,收益率高,流动性风险小。美股REITs有219只,市场规模1.33万亿美元(2020Q1数据)

港股REITs:投资于房地产项目的集体投资计划。香港共有11只REITs:房地產投資信託基金 (hkex.com.hk)

新加坡REITs:亚洲最领先的全球性房托和商业信托中心,拥有44支房托和商业信托,总市值超过800亿美元,平均股息率为5.2%,是亚洲除日本外最大的房托市场。

国内REITs:起步阶段,市场巨大。2021年批准9只公母基础实施REITs产品。

香港REITs的发展

2003年8月,香港证监会通过《房抵韩投资信托基金守则》,该法规成为香港RETIs最核心法律依据。2005年6月取消REITs投资非港房地产限制,将资产负债率上限从35%提高至45%(2020年调整为50%)。2014年8月允许REITs投资开发中不动产或者从事不动产开发活动,并可参投金融工具,但比例不超过总资产的10%(2020年调整至25%)。2020年12月,又允许投资其不具备大多数控制权的不动产(少数权益不动产),但比例不超过总资产的10%。

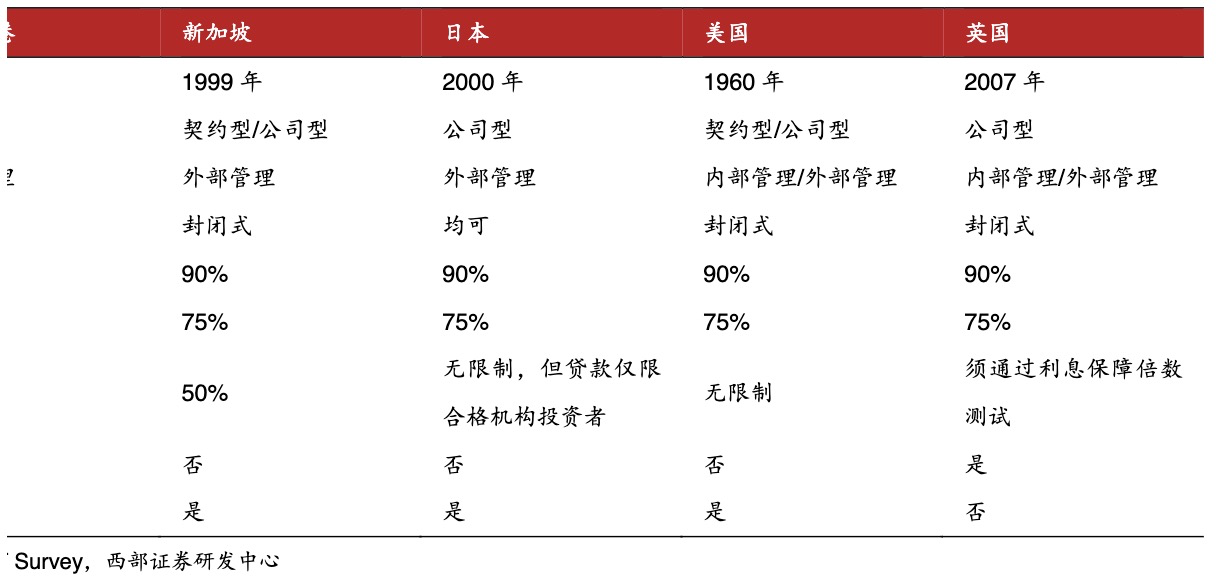

香港REITs的设立形式

(图表来自西部数据报告,原文参见附录部分的参考链接)

中国香港目前允许REITs以契约(信托)方式成立,并通过SPV(一般不超过两层)简介持有不动产或者少数权益不动产,REITs管理人和受托保管人相互独立,同时采用外部管理模式,REITs管理人与不动产管理人签订协议,委托其进行不动产管理。

香港REITs税收政策

香港REITs税收政策分三个环节进行评估:第一,购置处置阶段,卖房出售不动产的利得免征17.5%所得税,卖房购入资产按类别证不同的印花税;第二,持有运行阶段,须正说房地产税和印花税,通过SPV持有房产产生的分红免税,蛋项目公司的租金收入要正常缴纳企业所得税;第三,投资者分红阶段,REITs投资者的分红和资本利得均免税。而美国在这三阶段都需要缴税,且税率高于香港。相比美国,香港税收优惠更大。

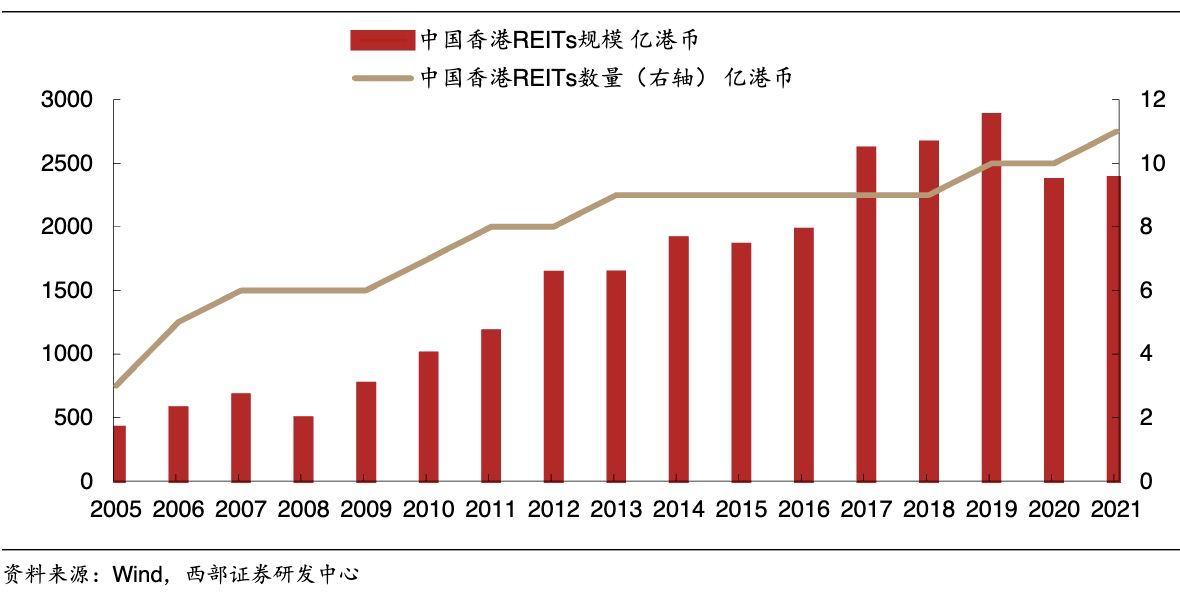

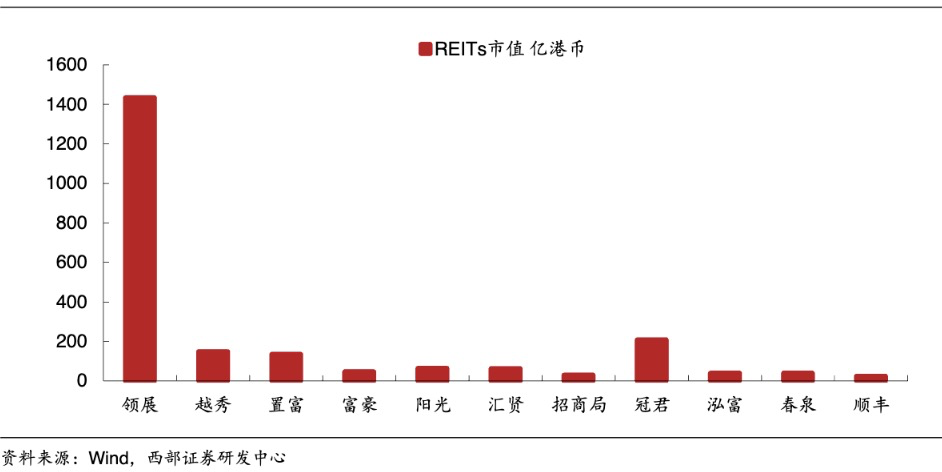

香港REITs的实质和规模

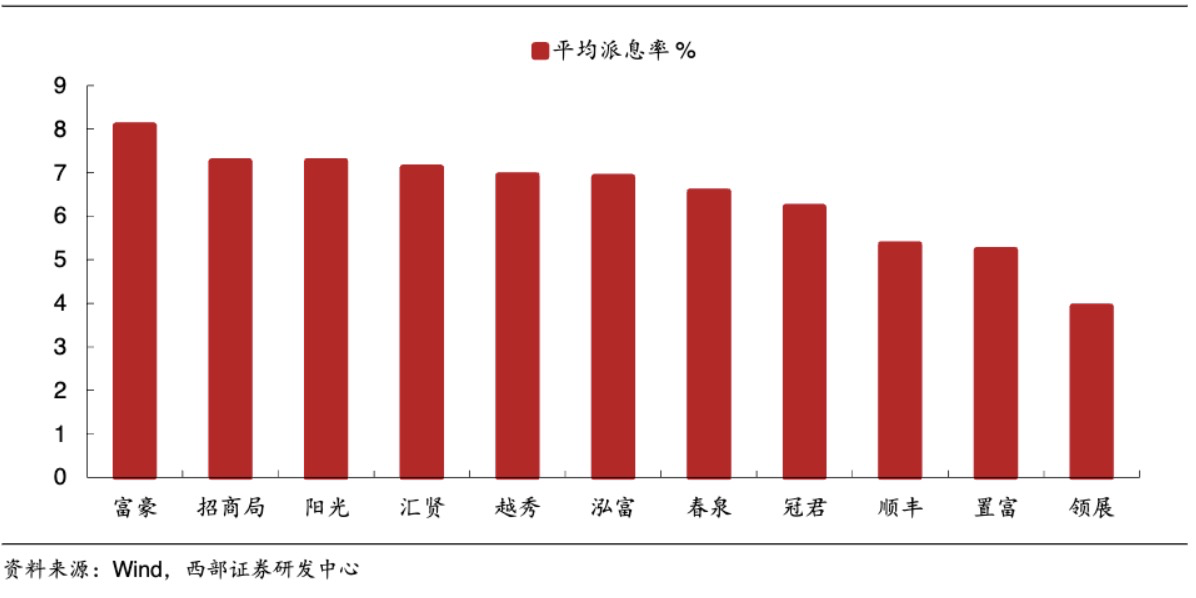

2005年最早上市的3只REITs分别是领展、鸿富和越秀,合集规模379.4亿hkd,,而后陆续能扩充难过到11只,其中领展的规模最大。

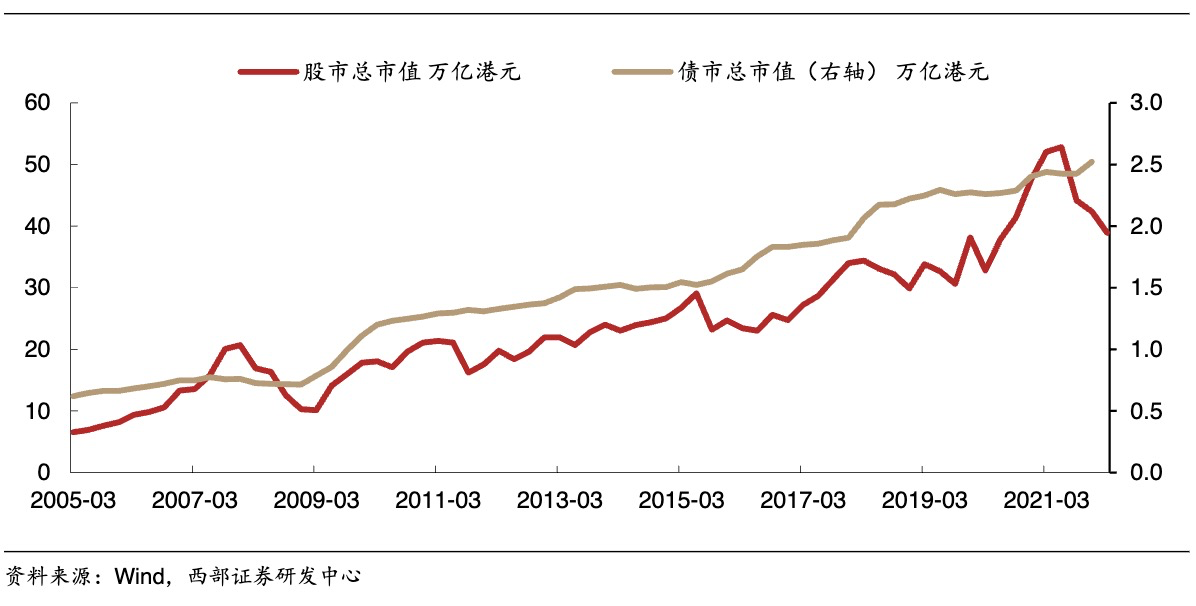

但是香港REITs总体规模不及股债,2021年REITs仅相当于股市规模的0.6%、债市规模的9.3%,发展扩容速度相较于美国还处于较低水平。

香港REITs的投资特征

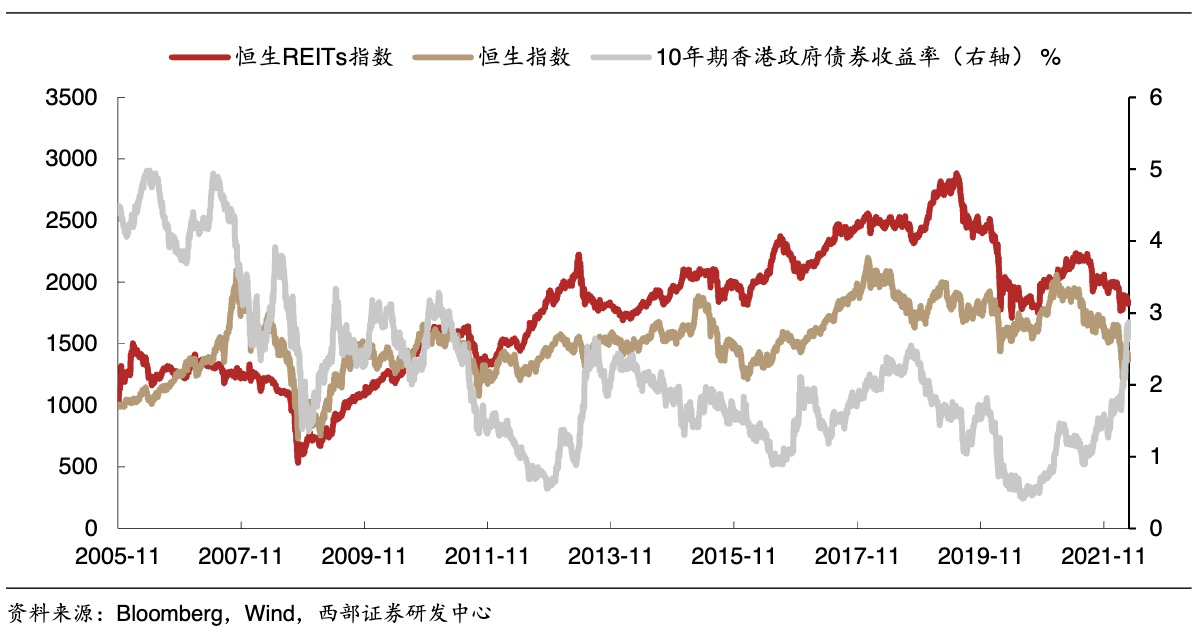

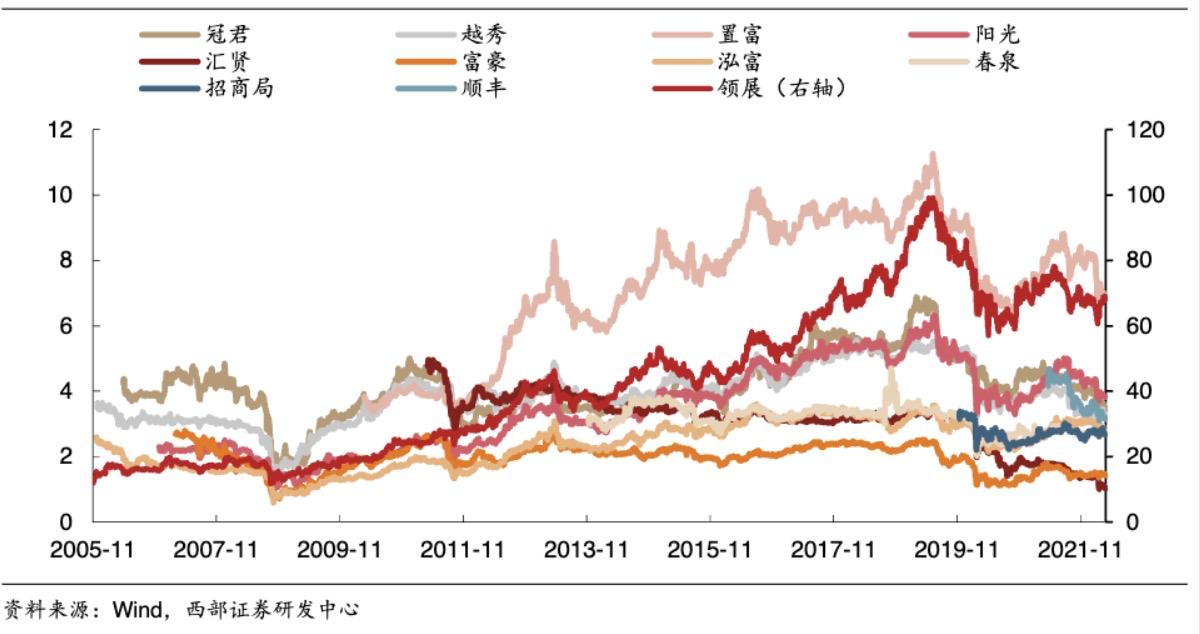

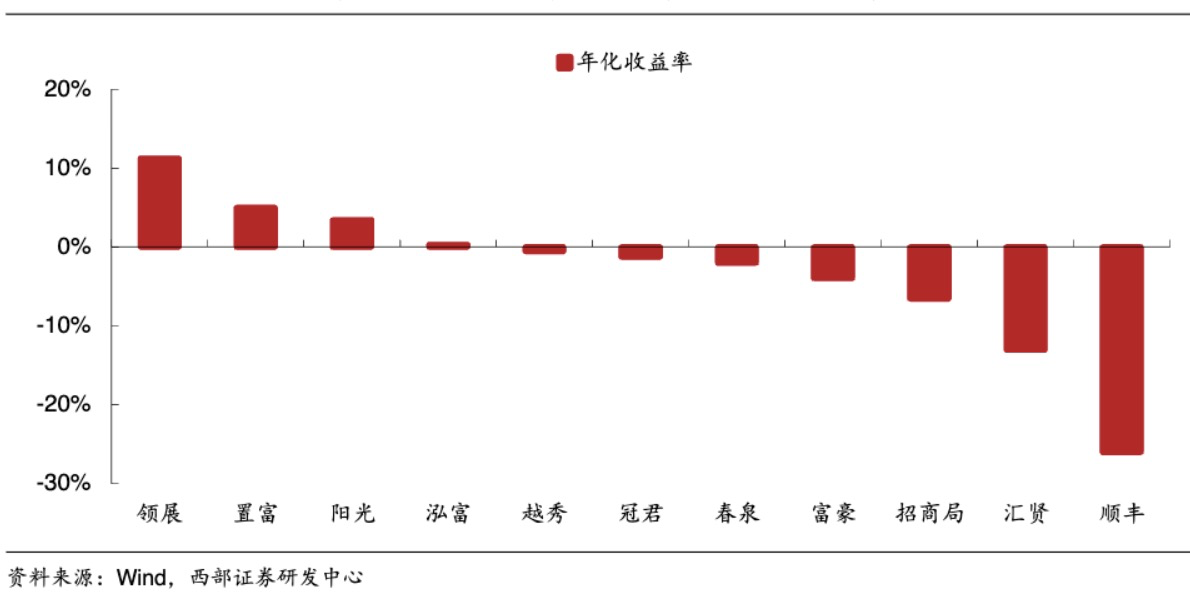

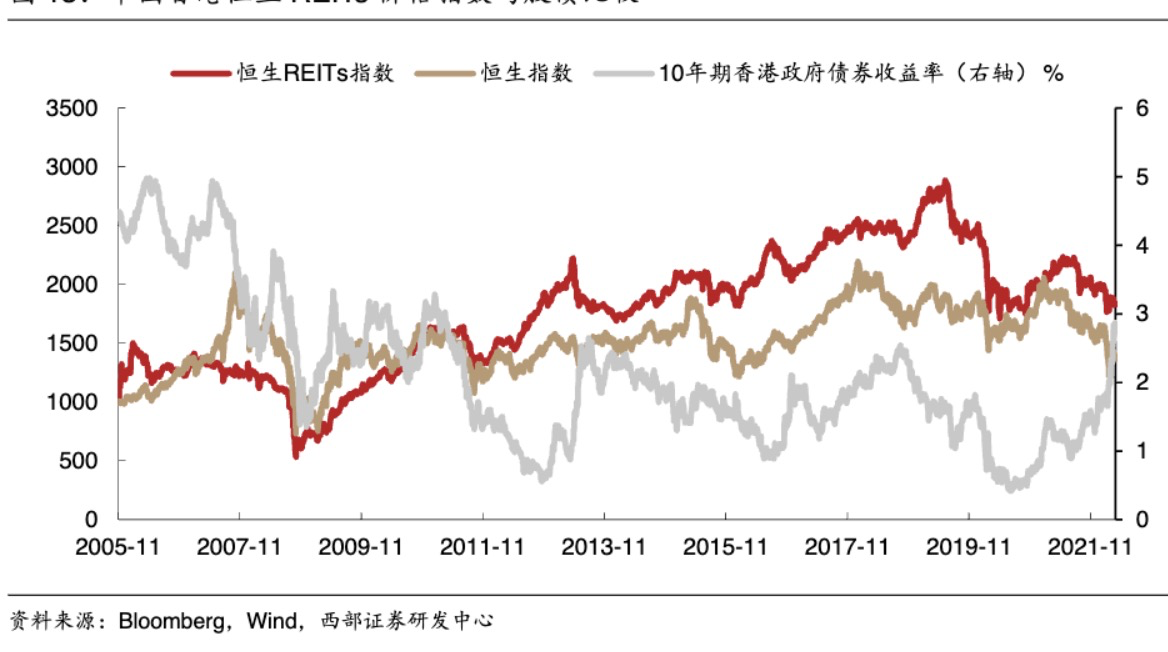

特征一:整体性价比优于股债

收益对比

价格指数

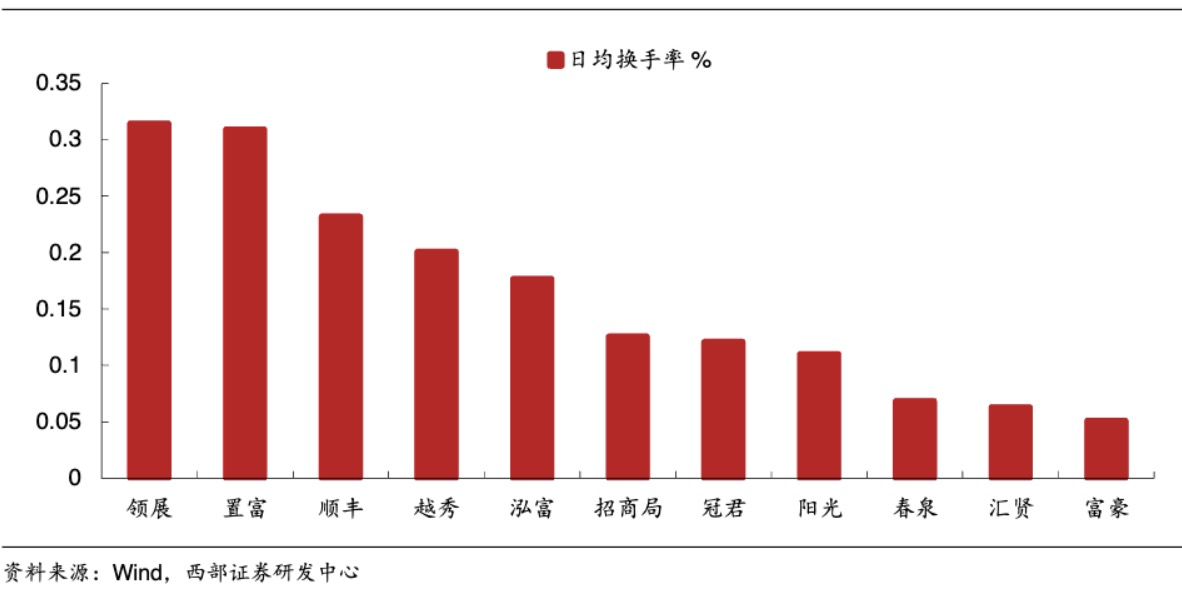

特征二:流动性弱于股票

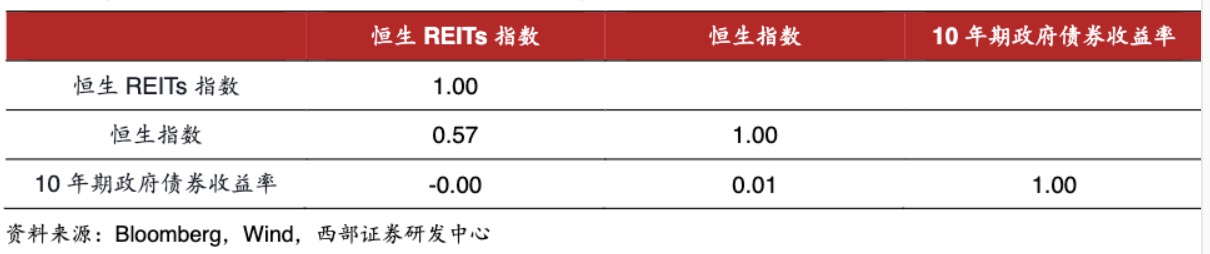

特征三:于股债相关性不高

参考资料: