前面博客介绍了期权四个基本交易方向,在此基础上,我们看一些期权的交易策略。

在期权交易中,我们不仅可以做多(做空)股价,还可以做多(做空)波动率。跨式组合(straddle)和宽跨式组合(strangle)是较为常用的手段。这篇博客介绍 straddle 和 strangle 交易策略 和 Python绘制收益曲线。

跨式组合

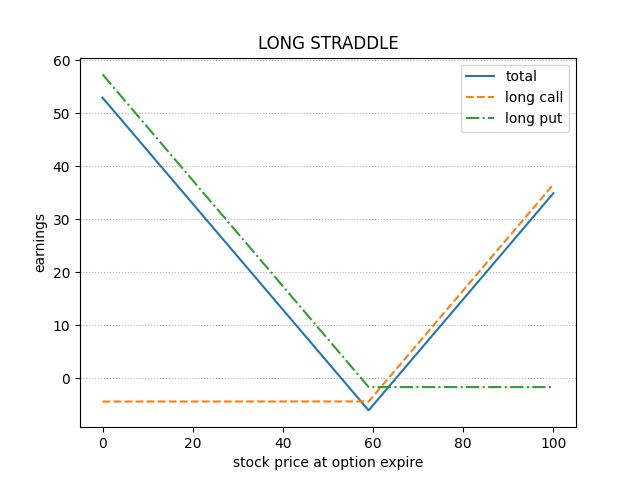

买入跨式组合,即买入到期日相同,行权价格相同的看涨期权(LONG CALL)和看跌期权(LONG PUT),这样我们可以实现下面的收益曲线:

不论标的涨跌,只要 long call 或者 long put 任何一边可以实现盈利,且盈利超过我们支出的两份期权权利金,我们即可以实现组合的盈利。所以,到期日之前,只要股价波动超过一定幅度,组合即可以实现盈利。

需要注意:

- 期权价格不能过高或者过低,以保证足够的利润

- 未来的事件可以显著影响股价

- 未来的事件发生后至少三十天后期权才到期,以便坚持到事件发生之后平仓。因为在快到期时期权时间价值缩减的很厉害,如果迟迟没有发生事件持仓压力很大

- 未来的事件在目前来说不算大,比如9月份时美国大选就不是个很大的事

- 在某些时候(比如有一致预期的),在事件发生之前可以平盈利的leg,因为一般这种都是事件发生前顺预期走,发生之后如果符合预期则反向走,此时可以平掉剩下亏损的leg

- 在事件发生之后尽快平仓,趁着这时候时间价值因为事件的原因大幅上调,之后可能会回落

除了买入跨式组合,我们还可以卖出跨式组合,以做空标的波动,这里就是把上面的图上下翻过来(沿着x轴上下翻转),这里不再赘述。

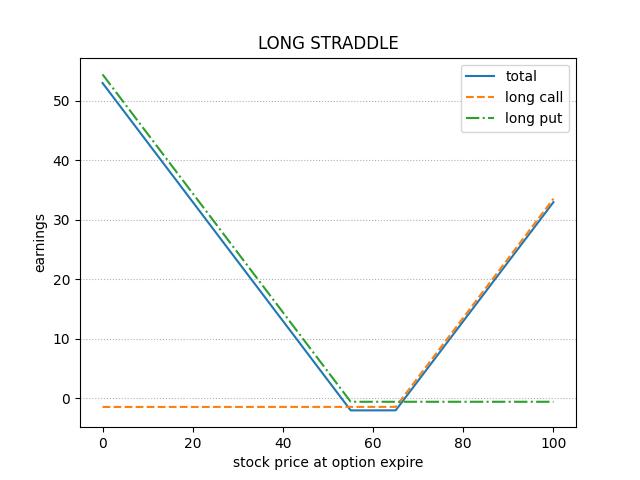

宽跨式组合

宽跨式组合是由跨式组合衍生过来的,它与跨式组合的区别是,LONG CALL和LONG PUT的行权价不同。我们通常选择更加虚值的CALL和PUT以降低成本,但是组合盈利也要求更大的波动率。

类似于卖出跨式组合,应用于投资者认为未来标的物价格波动较小,不会发生大幅情况,均属于做空波动率的交易策略。其中,卖出宽跨式组合比卖出跨式组合收到的权利金少,但可以确保其能够盈利的标的期货价格波动范围较宽。

代码

github仓库

QIAT (this link opens in a new window) by P-Chao (this link opens in a new window)

Quantitative investment analysis tools

代码比较简单:

import numpy as np

import matplotlib.pyplot as plt

from types import SimpleNamespace

class Option:

def __init__(self, name, price):

self.name = name

self.stock = name

self.price = price

self.stock, _, self.exercise_price = name.split(' ')

self.exercise_price = float(self.exercise_price)

def calc_option_earnings(tic_price, option, operation='long'):

# exercise inner value

value_option = tic_price

if 'call' in option.name.lower():

value_option = np.maximum(0, tic_price - option.exercise_price)

if 'put' in option.name.lower():

value_option = np.maximum(0, option.exercise_price - tic_price)

if 'sell' in operation.lower() or 'short' in operation.lower():

value_option = -value_option

earnings = value_option - option.price

return earnings

def test_straddle():

tic_price = np.arange(0, 100, 0.01)

option_call = Option("JD CALL 59", 4.40)

option_put = Option('JD PUT 59', 1.67)

long_call = calc_option_earnings(tic_price, option_call, 'LONG')

long_put = calc_option_earnings(tic_price, option_put, 'LONG')

plt.figure()

plt.subplots_adjust(left=None, bottom=None, right=None, top=None,

wspace=0.1, hspace=0.0)

plt.subplot(1, 2, 1)

plt.plot(tic_price, long_call + long_put, label='total')

plt.plot(tic_price, long_call, linestyle='--', label='long call')

plt.plot(tic_price, long_put, linestyle='-.', label='long put')

plt.legend()

plt.title('LONG STRADDLE')

plt.xlabel('stock price at option expire')

plt.ylabel('earnings')

plt.grid(axis='y', linestyle=':')

def test_strangle():

tic_price = np.arange(0, 100, 0.01)

option_call = Option("JD CALL 65", 1.45)

option_put = Option('JD PUT 55', 0.58)

long_call = calc_option_earnings(tic_price, option_call, 'LONG')

long_put = calc_option_earnings(tic_price, option_put, 'LONG')

plt.figure()

plt.plot(tic_price, long_call + long_put, label='total')

plt.plot(tic_price, long_call, linestyle='--', label='long call')

plt.plot(tic_price, long_put, linestyle='-.', label='long put')

plt.legend()

plt.title('LONG STRADDLE')

plt.xlabel('stock price at option expire')

plt.ylabel('earnings')

plt.grid(axis='y', linestyle=':')

if __name__ == "__main__":

test_straddle()

test_strangle()