波动率被用来衡量标的波动幅度,同时也影响衍生品的定价。这里主要介绍期权的波动率。

参考资料:

- https://www.futunn.com/learn/detail-volatility-analysis-iv-hv-iv-rank-iv-percentile-91343-240258023

- https://www.tastylive.com/concepts-strategies/iv-crush

- https://slashtraders.com/tw/blog/market-volatility-hv-iv/

一、IV和HV

波动率分为两种:历史波动率HV和隐含波动率IV

- 历史波动率HV,反映历史股价的波动程度

- 隐含波动率IV,反映期权市场对未来波动率的预期

通常情况下:

- IV与HV走势相关

- IV比HV高

- IV的变动比HV更大

二、隐含波动率 IV

隐含波动率(IV)表示市场投资者对未来股价波动的预期,它实际上是一个未知量。

我们通过某种期权定价模型,把股价、期权金、利率、到期时间等因素代入定价公式,反推出隐含波动率。

它一定程度上反映出期权的估值水平,在其他条件不变的情况下:

● 当隐含波动率处于偏高水平时,期权价格越贵。

● 当隐含波动率处于偏低水平时,期权价格越便宜。

因此,市场上有一个普遍的共识,对于投资者而言,在不考虑方向(Delta中性)的前提下:

在隐含波动率低时,应考虑买入(Buy)期权,在隐含波动率高时,应考虑卖出(Sell)期权。

然而,仅凭隐含波动率(IV)数值本身并不能完全揭示标的资产未来波动的真实面貌,因为不同标的的IV标准各不相同。

● 比如,对于交易活跃但平时价格波动不大的股票,30%的IV可能已经算是高波动了。

● 而对于交易量小但平时价格波动剧烈的股票,80%的IV可能仍属于低波动水平。

三、历史波动率 HV

HV反映的是过去30天内,标的资产的实际波动情况,用于衡量标的资产偏离其平均价格的程度。

比如我们选取交易日内价格变化标准差为2.54%,每年有252个交易日,我们把2.54%修正为年标准差就等于HV:

HV=2.5% * sqrt(252)=40.3%

- 隐含波动率>历史波动率:通常意味着市场预期该标的资产在未来会大于历史波动

- 隐含波动率<历史波动率:通常意味着市场预期该标的资产在未来会小于历史波动

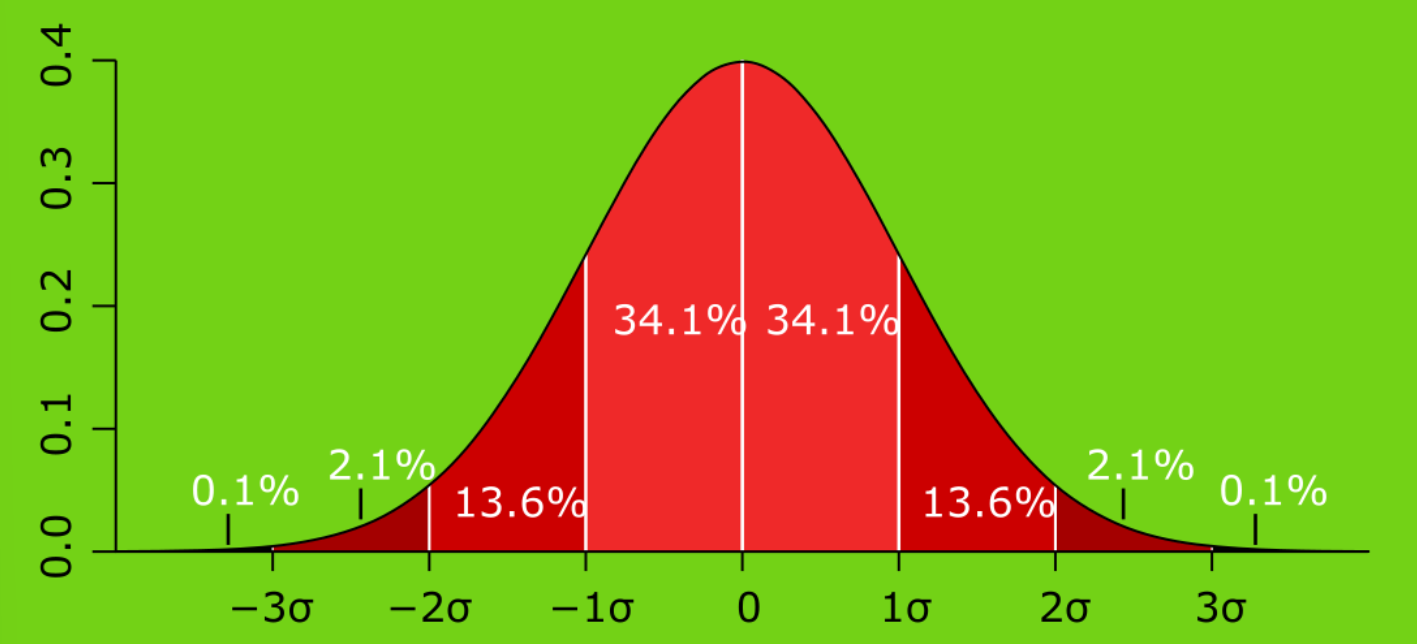

四、波动率的含义

如果HV时40%, 标的价格时158USD,则有68%的几率,未来一年内股价落在95USD到222USD之间(40%波动)。

五、IV Rank

Total IV Rank 是一个相对的指标,就像是给标的资产的Total IV打个分数,看它跟过去一年的波动率相比,算高分还是低分。

IV Rank的数值范围是在0到100之间波动。

如果IV Rank特别高,比如超过80,就好像是说“哇,这波动挺猛的!”;如果低于20,那就是“嘿,这波动还挺温和的”。

Total IV Rank的计算方法是:

以过去一年内,该标的资产的最高和最低IV值为标准,计算现在IV的相对位置。

IV Rank = (当前IV – 1年内最低IV) / (1年内最高IV – 1年内最低IV)*100

IV Rank为0时表示IV处于近1年内较低范围,为100时,表示当前IV处于近1年内较高范围。

六、IV Percentile

Total IV Percentile也是一个相对的指标,这个指标告诉我们,过去一年内,有多少天的隐含波动率比现在低。

IV Percentile的计算方法是:

用过去一年内,隐含波动率低于或等于当前隐含波动率的天数,除以总的交易天数。

IV Percentile =1年内低于当前IV的天数/ 交易天数

IV Percentile为0%时,表示过去1年内有0%的交易日低于当前IV

IV Percentile为100%时,表示过去1年内有100%的交易日低于当前IV

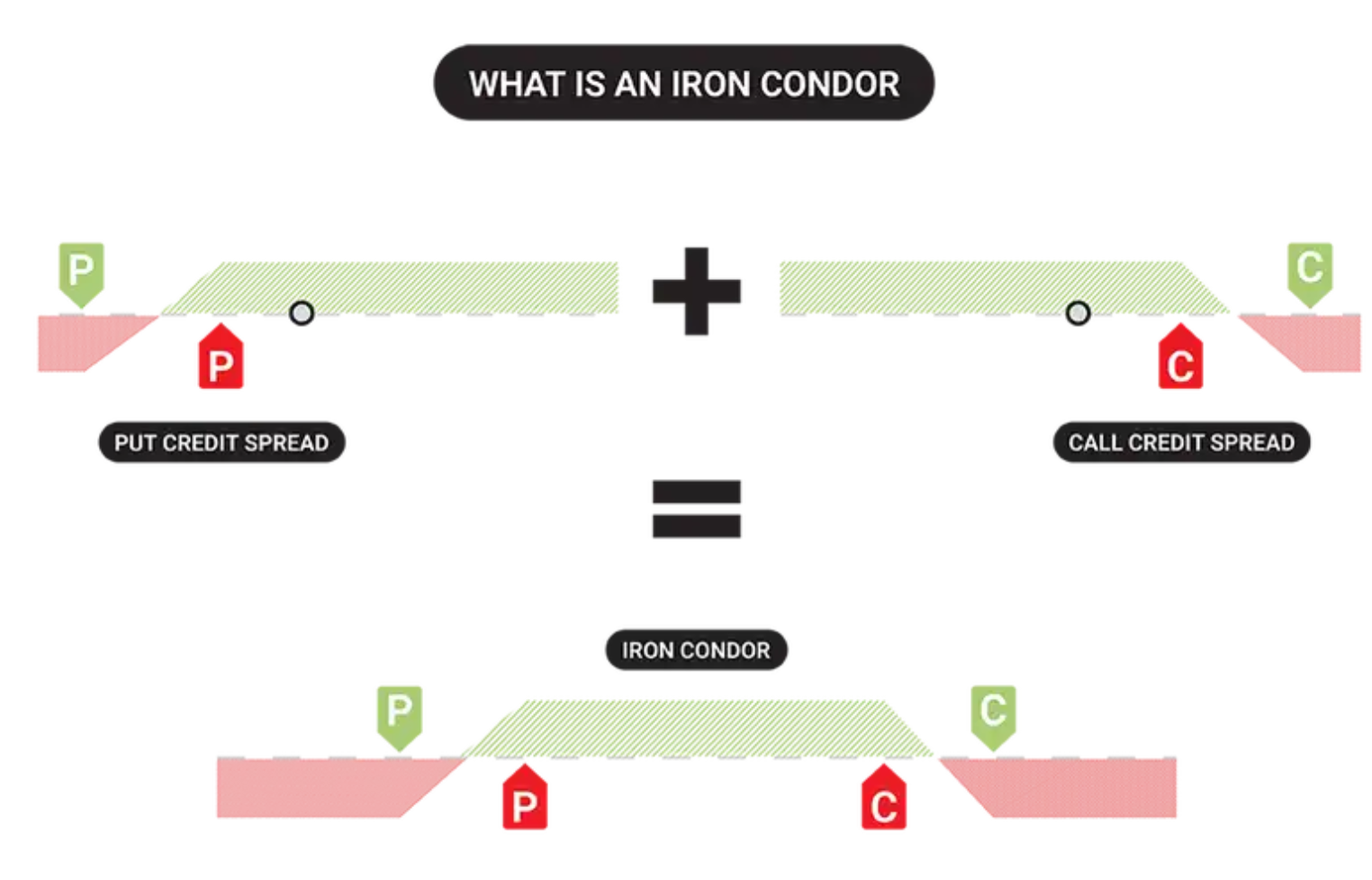

七、波动率做多和做空

在之前我们提到过,期权有四个交易方向,Buy Call, Buy Put, Sell Call, Sell Put, 我们将其进行组合可以实现波动率的做多和做空,详细的方式后面专门写一篇blog,这里介绍一种典型的实现方式。

一种典型的方式是同时认购或者认沽价外期权来实现,还可以采用基于期权/远期底层资产的其它实现方式。

八、IV Crush

一般是指特定期权波动率突然上升或下降的现象。

关于IV Crush的详细介绍: https://www.tastylive.com/concepts-strategies/iv-crush

财报日前不确定性强,IV攀升,财报公布后确定性强,IV迅速下降。

不确定性越高的期权价格越贵,越不利于卖方。因此我们在赌财报时可以卖出一个认购和认沽组合,来赚取期权高溢价的权利金,选择到期日近的期权在财报发布后平仓或持有斗气,可以尽量减少因价格波动承担的风险。

九、波动率倾斜/波动率微笑

波动率倾斜的原因:按照BS定价模型,相同到期日的卡u按,在不同行权价下波动率应该呈一条平直的水平线。但真实市场的情况是,交易者会过于乐观,买入价外认购期权导致波动率上升,或者过于悲观,买入价外认沽期权导致波动率上升,于是形成中间低两边高的波动率分布线。

如果波动率向左倾斜,则可能是由于投资者买入了价外认沽期权对下跌进行保护,此时卖出价外认沽期权可以获得更高的权利金。