《债务危机》为桥水创始人Ray·Dalio所著,这本书分为三部分,第一部分为理论阐述,介绍本书的观点,债务周期和种类,典型的债务周期主要分为通缩型和通胀型,第二部分为三个典型案例,德国一战后的恶行通胀、美国大萧条和2008次贷危机,第三部分是48次规模各异的债务危机,这本书让我们对债务危机有了全面且深刻的认识。

博主在写这篇读书笔记时刚刚读完德国恶性通胀的案例,纠正了自己很多错误的认识,读过书就要总结下,反正都是要忘记的。博主这篇读书笔记主要对应于《债务危机》的第一部分,对基本理论的介绍。主要是自己的一些摘抄*_*

一、信贷和债务的本质

信贷和债务,是一个硬币的两面,一个人想你借钱,你借给了他,一笔信贷/债务就这样产生了。这是你称作为债权人,赋予了债务人一定的购买力,而他许诺未来偿还这个购买力。

信贷是好是坏,取决于能否把借贷用于生产性目的,从而创造出足够多的收入来还本付息。

对于信贷,我们需要保持中立的立场,即不能过分吹捧,也不能过分遏制。达里奥的观点是,虽然过去发生过那么多次债务危机,给我们造成了巨大的经济损失,但是信贷增长过慢而产生的负面效果会比过快还要严重,因为那意味着错失发展机会。

二、信贷到底多少才适量

这个问题没有标准答案。信贷到底多少合适,取决于政府有没有能力把负面影响(如坏账损失)分摊到多年。这样一来,整个社会可以得到充分的发展机会,同时又不会因为损失在一年中几句放大而产生不可挽回的后果。

那么什么样的政府有能力把信贷的负面效果分摊到多年?达里奥直接给出了结论:

决策者能不能做到这一点,取决于两个因素:(1)债务是否以决策者能够控制的货币计价;(2)决策者能否对债权人和债务人施加影响。

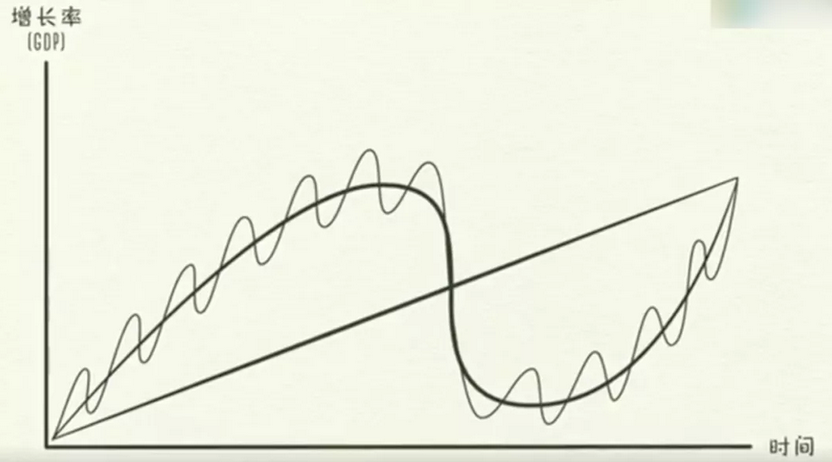

三、债务危机为何会呈现周期性

这个世界上所有事物和现象都有周期性,大到日月交替,小到人体周期,大到王朝更替,小到水面波纹。周期是整个世界运行的规律,是有理可循的,也是有逻辑支撑的。你一旦借钱,就会创造出一个周期。一旦借贷行为发生,就等于把未来的增长放到当前来笑话,就像腾挪了时空,效果就是把经济增长的水平面扰乱形成波纹。只不过这个波浪不是在空间维度上,而是在时间维度上。

四、周期逆转时刻

想要维持债务周期的爬升,也就是信贷的不断扩张,需要收入能持续覆盖贷款成本。随着债务增加,总有一天债务成本会超过收入,那时就是我们所说的“明斯基时刻”,债务就掉头向下了。

新兴经济体的劳动力非常廉价,基础设施极不完善,因此它们热衷于进行基础设施建设,增加出口,提高国民收入水平。但随着收入提高,其工资的相对竞争力会下降,出口增长率会放缓。

如果国家需要改善住房,那么住房建设的增量需求自然会随着住房的建成而下降。随着住房指出增速放缓,住房对经济增长的影响也会减小。翟伟融资的房地产、固定投资和基础设施建设拉动经济强劲增长,之后需求增速放缓,债务挑战出现,从而导致经济下行。

转折点就在收入无法覆盖债务成本的时候。

五、决策者的重要性

达里奥认为,债务危机最大的风险不是来自债务本身,而是来自决策者缺乏知识或权威来做出正确的决策。而这也是他写这本书的目的之一。

不过达里奥也坦言,即便债务危机可以被妥善处理,但不可避免的是一定会有人会为此付出惨痛的代价。

在危机被消化的过程中,一定会经历无数的债务简记,债务重组,甚至破产清算等等,即使不引起全市场范围内的恐慌,也一定是一部分人付出代价来为无法偿还的债务买单。如果这个付出代价的人是央行或政府的话,某种程度上讲就是全体国名来集体买单。

达里奥认为,有能力将债务危机的损失分摊到多年是极其重要的。

六、债务危机来了该怎么办

应对债务危机的方法大致有4种,也就是决策者可以采取的应对措施

- 财政紧缩

- 债务违约/重组

- 央行印钞购买资产(或提供担保)

- 将资金和信贷从重组的领域转向不足的领域

这几种措施都是同一个目标:降低债务收入占比。只要能有效维持债务收入比在一个合理的水平,理论上债务周期就不会逆转。

1.财政紧缩:对于个人来说,经济萧条时直觉的反应是削减开支,但对于一个经济体来说,这么做会适得其反。因为一个经济体不是由单一个体组成,而是由政府部门、企业部门、居民部门组成的。经济出现下滑的时候企业部门和居民部门面临去杠杆的挑战,这时政府需要把杠杆接住,抗在自己身上,让经济平缓着陆。在这种时候政府要加大开销,而不是削减开销。政府财政赤字不可避免的变大,这时候政府必须咬牙挺住,不能加税,否则就犯大错。

2.债务货币化:就是央行印钞的过程。在极端情况下,银行会面临重要的流动性危机,这时政府必须迅速评估风险,然后进行精准救助,拆解现金,或者提供担保,甚至把一些机构进行国有化。(比如美国2008年之后的几轮QE)

3.债务重组:债务货币化就像是心脏起搏器,奄奄一息的时候负责把命抢救回来。而债务重组就是抢救回来之后的漫长治疗和康复阶段了,也是决定了病人能否完全康复的关键过程。

达里奥强调决策层必须做到四点:

- 迅速认识到危机的严重程度

- 精准评估出该救谁,该破产谁

- 尽快恢复贷款渠道,让信誉良好的借款方可以正常运营

- 处理坏账的同时确保经济增长和通胀率处于可接受水平

4.财富转移:经济泡沫时期会让富人的资产净值增加,贫富差距拉大。到了危机时期基本上贫富差距在最大了。这种时候就是经济和政治同时动荡的时候。劫富济贫往往起不到太大作用,历史上德国走向法西斯道路,美国以战争形式强制重新分配财富。

七、通缩型债务危机与通胀型债务危机

达里奥在深入研究了过去100年的48次债务危机后,总结出债务危机的两种典型特征——通胀型和通缩型。就像是风热感冒和风寒感冒,一个需要降火,一个需要加火,如果不对症,下错药了不但治不好还会加剧危机的严重性。

达里奥列出一个事实:一个国家以外币计价的债务占比如果比较高,,那么它的通胀率也很容易大幅上升。两者的相关性高达75%。

通胀型萧条的主要条件:外汇储备少、外债规模大、经常账户赤字、实际利率为负。

八、如何识别泡沫

泡沫阶段都有如下特征:

- 资产价格偏高

- 市场预期资产价格会继续快速上升

- 普遍存在看涨情绪

- 利用高杠杆买入资产

- 卖家提前很长时间买入库存或签订合同

- 新买家进入市场

- 刺激性货币政策进一步助长泡沫,而紧缩性货币政策会导致泡沫破裂

泡沫阶段的债务和GDP比例平均在300%(目前为止欧日美都已经超过这个水平了,其中日本是400%,美日欧为储备货币,中国是218%)

九、凭空出现凭空消失

在债务周期逆转的临界点附近,资产会在一夜之间凭空消失。

市场上大部分被视为资产的东西,本质上是信贷,而信道这种东西,会在经济繁荣的时候凭空出现,也会在经济不振的时候凭空消失。

人们发现自己所谓的财富不过是他人的付款承诺,一旦对方不遵守承诺,自己的财富就不存在了。

十、和谐的去杠杆

如果有足够的刺激(印钞),可以抵消通缩型去杠杆化力量(财政紧缩或债务违约),使名义经济增长率高于名义利率,但又不会因为刺激过度造成通胀加速,货币严重贬值,从而引发新的债务泡沫,就可以产生和谐的去杠杆化。

去杠杆时要坚守两条,一是确保经济增速高于利率水平,二是新增货币带来的通胀小型跟通缩效应相抵消。